岸田政権の「新しい資本主義」のスローガンの下、大規模な税制改革が行われる予定ですが、それによって税制の様々な問題に関する議論が再燃している。ネット上では減税系コメンテーター渡瀬裕也氏と日本維新の会国会議員団政調会長の足立康史氏の間で金融資産課税の議論を巡る論争が過熱し、その他の方々による場外論争にも発展しています。

関連記事:No cult! 「減税カルト」にご用心 —ゲストライター記事

しかし、その議論の内容が税制、更に現在存在しない金融資産課税に関する事から、かなり多くの方が

「そもそも金融資産課税って何?」

と思う事が多いかもしれません。。そこで今日は金融資産課税とは一体何か、その経緯や問題点をこの記事にまとめました。

金融資産課税とは

金融資産課税とは、個人や法人が所有する金融資産に対して、一定の割合で税金を徴収する事です。イメージとしては土地や建物などの「実物資産」の価値かかる固定資産税が株や預金にも適用される形です。この税制を一般的に「金融資産税」、もしくは「財産税」、「富裕税」などと呼びます。

金融資産税はいわゆる「ストック課税(財産税)」の一種です。ストック課税とはフロー(収入)課税と違い財産価値に対して課せられる税金で、上記の固定資産税以外にも(軽)自動車税や(今は地価の下落により停止中ですが)地価税など、実物資産にかかる税金は数多くあり、日本の税収の9%程度を占めています。

しかしながら、日本には実物は存在しないものの、帳簿上の価値がある「金融資産」に対する税金は存在しません。(相続・贈与税はかかりますが、これは税主旨として違う性質のものと考えられます。)金融資産課税が導入された場合、課税されうる財産は:

- 現金

- 株式

- 投資信託

- 貯蓄型保険 (満期金や解約金による払い戻しがあるタイプの保険)

- 商品券(現金との互換性があり、課税逃れ防止の観点から課税されうる)

- 小切手(商品券と同じく)

となります。しかし、保険や商品券・小切手などは捉え方の違いなどもあり、制度案によっては課税対象外となるものもあります。

金融資産課税と一概に言っても??

基本原理が同じ金融資産でも、大きく分けて2つの制度案タイプがあると言われます。そのタイプは:

- 金融資産に対し1%前後の税金を課すタイプ、と

- 一定資産以上(1億・10億・100億・500億・1000億など)に10%前後の税率を課すタイプ

が提案されています。この二つのタイプは制度が似ていてても目指す結果や導入する意義が全く異なってきます。

①の比較的税率が低く設定されているタイプでは、主に経済に一定の効果を発揮する事が期待されて設計される事が多いです。例えば、日本維新の会が提案する「日本大改革プラン」では、消費税などのフロー税を減税するかわりにストック課税を導入する事で、利息が低い貯金から消費や投資に資金を移動させ、経済成長を促す事を目指しています。

関連記事:徹底精査!日本大改革プランの実現可能性① ー金融資産課税無き維新版BIの財源シミュレーションを本邦初公開!ー

「フローからストック」へと課税対象を変えていく事を主張する人達は、金融資産に対する税は、勤労(働いた)所得や資産所得に直接課税されないため、所得税に比べると経済活動(消費)の阻害効果が比較的小さく、重税感も低い事を移行すべき理由として挙げています。また、預金などの収益性が低い、「寝ている」資産にも課税されるためより高い収益を得るために資産の利用効率を高める効果が期待されます。

これに対して②の高い税率が設定されているタイプの提案は、大富豪に対する懲罰的な税と言う意味合いが強いです。投資で利益を出せる以上の税率を課す事で富裕層が保有する株式などの売却を促し、株などの資産価格を下げ、企業所有を大衆化させる意図があります。ですので、基本的に経済成長よりも富裕層に対する懲罰的課税による格差の強制解消がゴールとなる政策です。

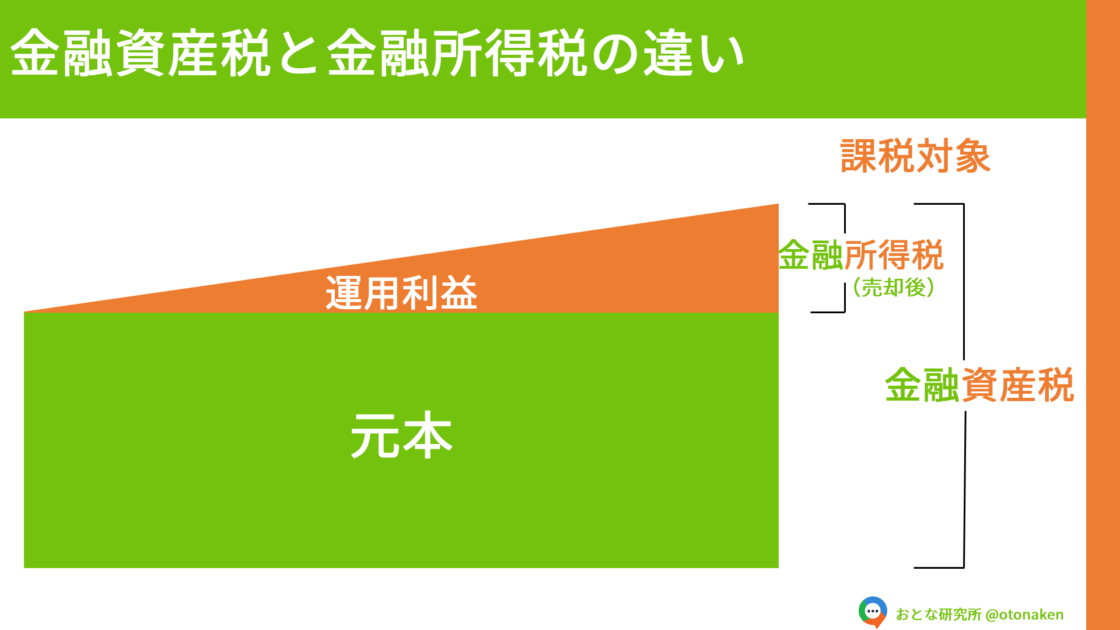

金融資産課税と金融所得課税の違い

「金融資産課税」の議論が行われると、「金融所得課税」と良く混同されがちです。しかし、この二つは名前は似ていてても、全く性質が違う制度となっています。

この記事でも説明した通り、「金融資産課税」は金融資産の価値に対する税金なのに対して、「金融所得課税」は金融資産の価値が変動(上がった)した事によって生じる利益(=金融所得)に対して課される税金です。結果的に金融資産課税は「ストック課税」になるのに対して、金融所得課税は「フロー課税」にあたり、実は所得税と同じ分類になります。違いは所得の元が労働か資産かだけです。

その金融所得課税に関しても、NISA・IDECO制度のあり方や、分離・総合課税、そして岸田政権が検討している金融所得課税増税に関する様々な議論がありますが、この記事では一旦脇に置いときたいと思います。

NISA とは?

NISA とは|金融庁

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

導入例・海外での動向

日本では現在導入されていなく、今では7か国程度(スペイン・オランダ・ノルウェー・スイス・ベルギー・コロンビア・アルゼンチン)でしか採用されていない金融資産税ですが、過去の日本(富裕税・財産税)など、昔は多くの国に見られる税制でした。しかしながら、政府による資産の捕捉が困難であり、多くの場合自己申告に頼るしかない事から脱税や補足漏れが頻発し、正直に申告を行う納税者にとってフェアでは無い、と言う事から廃止されていきました。日本ではこの際、捕捉がより容易な所得税の最高税率が55%から65%に引き上げる事によって富裕税が廃止されました。

しかしながら、近年では急速に進む行政と経済のデジタル化(電子政府)により、銀行口座・投資口座とID(個人識別制度、日本ではマイナンバー制度)の紐付きが進み、資産の把握が従来とくらべ大幅に向上した事を踏まえ、再び金融所得課税を導入する機運が高まっています。今導入されたとしても以前の様な問題が発生する可能性が低くなった結果、復活を主張する人が増えています。

イギリスではコロナ対策によって生じた莫大な財政赤字の清算方法として一度きりの財産税導入を英国大蔵省のアドバイザー経済学者を含むグループが提案している他、米国では複数の大統領選挙候補が金融所得課税の導入を主張しています。この様に、国際的にも金融資産課税を導入する機運は徐々に高まっているとも言えます。

指摘される懸念点

しかしながら、金融所得課税の導入には複数の懸念点が主張されています。その中でも3点の克服すべき主要な問題点があると言われています。

- キャピタルフライト

金融資産課税が導入された場合、想定される第一の懸念として富裕層と資金の国外退避現象があります。今でも一部グローバル企業が節税目的で本社を税率が低いタックスヘイブンに移動する事で富が国外へ流出する事が問題となっていますが、この現象が個人レベルでも始まる事が懸念されています。実際に2000年代まで1.5から4%までの資産課税を行っていたスウェーデンでは、2001年から2006年の間に家計資産が60%増大したにもかかわらず、5000億SEKもの資金が海外流出した結果、富裕税税収は84億SEKから48億SEKに減少し、富裕税を廃止した経緯があります。

この問題に対して橋下徹元大阪市長は「日本を捨てる富裕層などほっとけ」など強気の見方もある一方、人材の流失によるイノベーション力の低迷も懸念され、キャピタルフライトの影響に関して一定の見解は存在しないのが実情です。指摘されるキャピタルフライトを回避するには今国際的に広まっている法人税やカーボンプライシングと同様、国際社会が認識を共有して各国の税務機関が連携し合う事が重要でしょう。

2.金融価値の測定

金融資産の課税対象が非上場企業であった場合、その市場価値の測定は難しいと言われています。現在でも中小企業などの株式価値を測定する公式などは存在しますが、ベンチャー企業などが投資を受ける際、将来価値なども見据えた巨額なな価値算定が行われる事があります。その際、現時点ではベンチャー企業の株式以外の資産を保有しない創業者や企業は莫大な納税を行えない事態が想定されます。実際に非上場ベンチャーの時価総額が1000億円程度の「ユニコーン」は10社程度国内に存在しますが、これは200社越えの米国と比較すると異常に低い値でもあります。金融資産課税制度の設計によっては更に日本がユニコーンレースで立ち遅れる可能性があります。

この問題に関してはベンチャー企業の株式に対する税控除などが対策として想定されますが、この制度が税制の複雑化や資産課税の形骸化を招きかねない事態も想定され、慎重な制度設計が求められます。

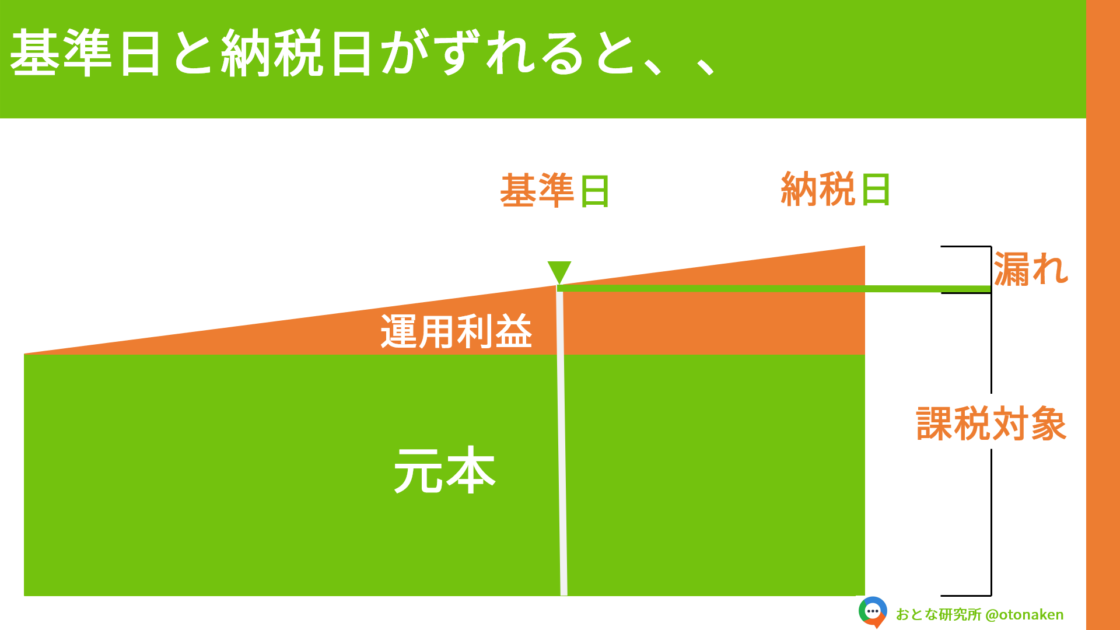

3.含み益課税

金融資産課税は名前通り、金融資産の価値に対して課税されますが、株式などでは、その資産価値が上昇した場合でもその株が売却されるまで利益が確定しません。不動産と違い、急激に価値が変動する事がある金融資産はこの問題が特に顕著です、結果として課税基準日と納税日がずれた場合、(納税日の視点から)税金の払い過ぎ、若しくは納税額が低すぎになる事態が予想されます。基準日と納税日は同じ日の場合でも、金融資産税の納税の為に株式の売り注文が殺到すれば、安定が望まれる株式市場の混乱(下落)と納税額の減少が想定されます。

これに対しては、金融所得課税と金融資産税の組み合わせを使って、株式に対して「元本のみ」の納税、そして運用利益確定売却時に金融所得税を課すと言う解決手段があり、日本維新の会は元本課税型の制度設計を想定しているとの事です。しかし、元本課税の問題として控除や算定方式で税制が複雑化してしまう懸念もあります。

元本(がんぽん)とは?

元本|証券用語解説集|野村證券

元手となるお金のこと。収益を生み出すもととなる元金のことをいう。預貯金をするときの元手となる預入元本、株や債券などの投資をする際に必要な購入元本、投資信託購入時の基準価額である個別元本、住宅ローンや自動車ローンなどの借入金のうち利息を含まない借入元本などがある。

必要なのは丁寧な議論

金融資産課税は画期的な提案である一方、その税制によって目指す社会像と不公平感を払拭する緻密な制度設計の提示が必要となってきます。その為には更なる議論が必要ですが、その議論を有意義な物にする為にも正しい前提知識と理解重要となってきます。感情論や一方的な主張が散見される事が多い政治の議論ですが、冷静でファクトベースの議論を行って欲しいと思います。

コメントを残す

コメントを投稿するにはログインしてください。