※この記事は、ゲストライターの寄稿記事です。寄稿の応募はコチラから可能です。

皆さん始めまして、イワナガ(@iwa_Economics)と申します!記事を執筆するのは初めてなので緊張しますね……こんなに緊張したのは初めてマイカーを購入した時以来でしょうか。あの時も緊張と興奮に包まれていたのを思い出します!

3月に売っちゃいましたが。

近年はSNSが発達し、様々な思想の持ち主が経済含むあらゆるジャンルで活発に議論が交わらせています。違う意見を持つ各々が意見交流し、見識を深める事も多々。私自身もSNSのやり取りで何度勉強になったことか分かりません。

……しかしSNSには「俗説が広がりやすい」という巨大な負の側面があります。そして経済に関する俗説は人々に誤った知識を植え付け、誤った政策判断に導いてしまいます。

本来、安易なデマ・俗説認定というのは好ましくないと思っています。経済学には様々な学派の様々な思想が有り、はるか昔から論争が繰り広げられてきました。

時には支配的だった経済学派が大きな批判を浴びた結果…「主流派経済学」の座が変化し、入れ替わるのは歴史の常と言っていいでしょう。

ですがそこを憂慮しても、明らかに違和感が拭えない俗説が存在するのが現実です。その中一つが当記事で扱う「法人税を上げれば賃金が増える!」といった『法人税の俗説』です。

当記事では「法人税の基礎知識→俗説の紹介→俗説への反論」といった形で世間に広まった俗説に異を唱え、議論の進展を試みようと思います。

そもそも「法人税」とはどんな税制か。

まず「団体の代表者とは別に団体に与えられる法律上の人格」を「法人」と呼びます、イメージしやすい例を上げると株式会社や社会医療法人ですね。そして法人税とは「法人の所得に対してかかる税金」です。株式会社の場合なら所得金額(益金-損金)に課税されます。

仕組み上は儲かっている企業から徴収し、赤字企業には課税されません。

経済学には「税の帰着」という言葉があります。

言葉の意味としては「かけられた税金の負担はどこにどれだけ向かい、どう分配されるのか」ということですね。そして法人税は税制の帰着の重要性を示す良い例と言われています。理由としては「法人税は税の帰着が曖昧」という事で経済学では議論の種になっているからです。

「何を言っているんだ?法人税は企業の利益にかかるんだから企業が負担するに決まっているだろう」

はい、最もな疑問だと思います。しかし法人税に限らず課せられた税金の帰着というのは税の設計をした人間の思い通りにいかない事がしばしばです。

経済学から見る法人税の特徴・評価

さて、経済学は法人税にどの様な評価を下しているのでしょうか。

それは「法人税の負担は労働者や消費者に向かう」です。

何を言うか!!!と思われる方もいるでしょう。そこで、順に説明していきます。

まず主流派経済学の教科書として世界的に有名な「マンキュー経済学」でも法人税は「税制の帰着の重要性を示す良い例」として取り上げています。

それによると……

利益を上げた企業から徴収する性質上、法人税は有権者には好評。自分たちに課せられる税金を嫌悪し、人間ではない上に豊かに見える法人に課せる事には熱心。

だが税金を払うのは必ず人間である。法人税が課せられると、法人は納税者と言うより徴税人になる。一つの例を考えると、自動車会社の所得課税を引き上げると、当初は自動車会社の利潤を減少させる。

だが時間が経つにつれ、会社の保有者は新しい税率に対応する。収益性が落ちた自動車工場建設にあまり投資しなくなる結果、クルマの供給は減少(自動車価格の上昇)し、自動車産業の労賃は下落する。

多くの経済学者は法人税負担の大部分は労働者や顧客にかかると見ている。特に後者二つは、社会的にも豊かでない人が多い。

法人税の真の帰着先がもっと多くの人々に知られれば、この税が人気を集めることはなくなるだろう。

「マンキュー経済学I ミクロ編[第4版] 著:ニコラス・グレゴリー・マンキュー」より。 ※1

逆進性のある消費税と違い、法人税は稼いでいる社会的強者から徴収する税金……という風説と真逆の解説ですね。

そして法人税に似た様な評価を下しているのは、新古典派総合・ニューケインズ学派といった主流派経済学だけではありません。

例を上げると主流派経済学に批判的で異端派経済学の代表格であるポストケインズ学派や、そこから大きな影響を受けた「税は財源ではない」でお馴染みのMMT(現代貨幣理論)でも、

MMTが引用するポストケインズ経済学の想定では、企業(特に交渉力に強い企業)は自身の利潤をあらかじめ定めて、それにコストを加える形で価格を決めます(フルコスト原則)。

法人税は企業側の交渉力が強い場合は、法人増税分が価格上昇か賃金低下のいずれかに転嫁される。また、企業の借入・広告費・経営幹部への支出を増やす圧力になるため、不安定・非効率・不公平なものになりえる。

企業から利潤をより多く取る事(累進姓)を目的とした法人税増税が、消費者や労働者(社会的弱者)に負担が行き逆効果になる可能性があることには十分注意しなくてはなりません。

「最新MMT [現代貨幣理論]がよくわかる本 著:望月慎」より ※2※3

といった理由で「法人税は労働者や雇用者に向かう不適切な税制」と論じています(因みに法人税に変わる適切な税制としては株主への直接課税を上げています)。

他にも私が確認した範囲では、ポストケインズ学派のハイマン・ミンスキーやMMTの提唱者として名高いランダル・レイも法人税には否定的でした。

念の為に言いますが「主流派も傍流派も法人税は弱者に厳しいという声が多いからこの見解を受け入れろ」という多数決主義・権威主義は主張しません。

ですが民間市場メカニズムに大きな信頼を置く主流派経済学(新古典派総合・ニューケインズ学派)と違い、ポストケインズ学派及びMMTは市場メカニズム・市場経済に対して大きな不信を抱き、政府による介入を積極的に推進しています。

その様な学派でさえも「法人税は労働者に負担が向かう」と主張している事実は一考の余地があると私は考えます。もし法人税が強者から徴収し、弱者に優しい税制ならこの様な学派も推進するだろうなぁと。

このように法人税が主流派・異端派含む経済学派に「労働者に厳しい」と評価されている一方、そうした評価は一般には広まっているとは言い難い状況で、「稼いでいる企業から徴収するから、再配分にも有効」といった富の再分配に有用と見られている趣があります。

例えばアメリカではバイデン大統領が掲げる法人税増税には62%が賛成するという世論調査結果が出ていますね。

参照:「打倒トランプ」から「打倒中国」へ、バイデンの支持率が安定している本当の理由 WEDGE Infinity(ウェッジ)

しかしこれはまだ可愛いと言えるかもしれません

ここからが本番です

蔓延する法人税の神話

法人税減税が人件費減少とデフレを促進した!

法人税を上げると賃金が増え、投資も増える!

よって法人税を上げてデフレ脱却!

この様な主張に遭遇するのは今やさほど珍しくありません。

例えば経済評論家の三橋貴明氏は「法人税減税が人件費減少とデフレ化を促進した」と主張しています。

また自民党の安藤裕議員(衆 京都6区)も、以下のように述べています。

他にもれいわ新選組衆議院埼玉県第2区総支部長田島つよし氏も同じ様な主張をされています。

そして「法人税」+「設備投資or人件費or賃金上昇」でツイート検索をかけると、同様の主張が広がっているのが確認できます。

「法人税 設備投資」 「法人税 人件費」 「法人税 賃金上昇」

さて、記事を読んでいらっしゃる方の中には

「多くの経済学者が言っているから正しいとでも言うのか!」

「経済学者の主張を鵜呑みにする権威主義者は現実を見ろ!」

と思う方もいるのでは?

確かに経済学者が間違えたり、時にはあからさまに嘘を言うことは古今東西起きてきたこと。故にその疑問も最もかもしれません。

そこで、既に存在する実証研究の結果を提示したいと思います。

実証研究の結果

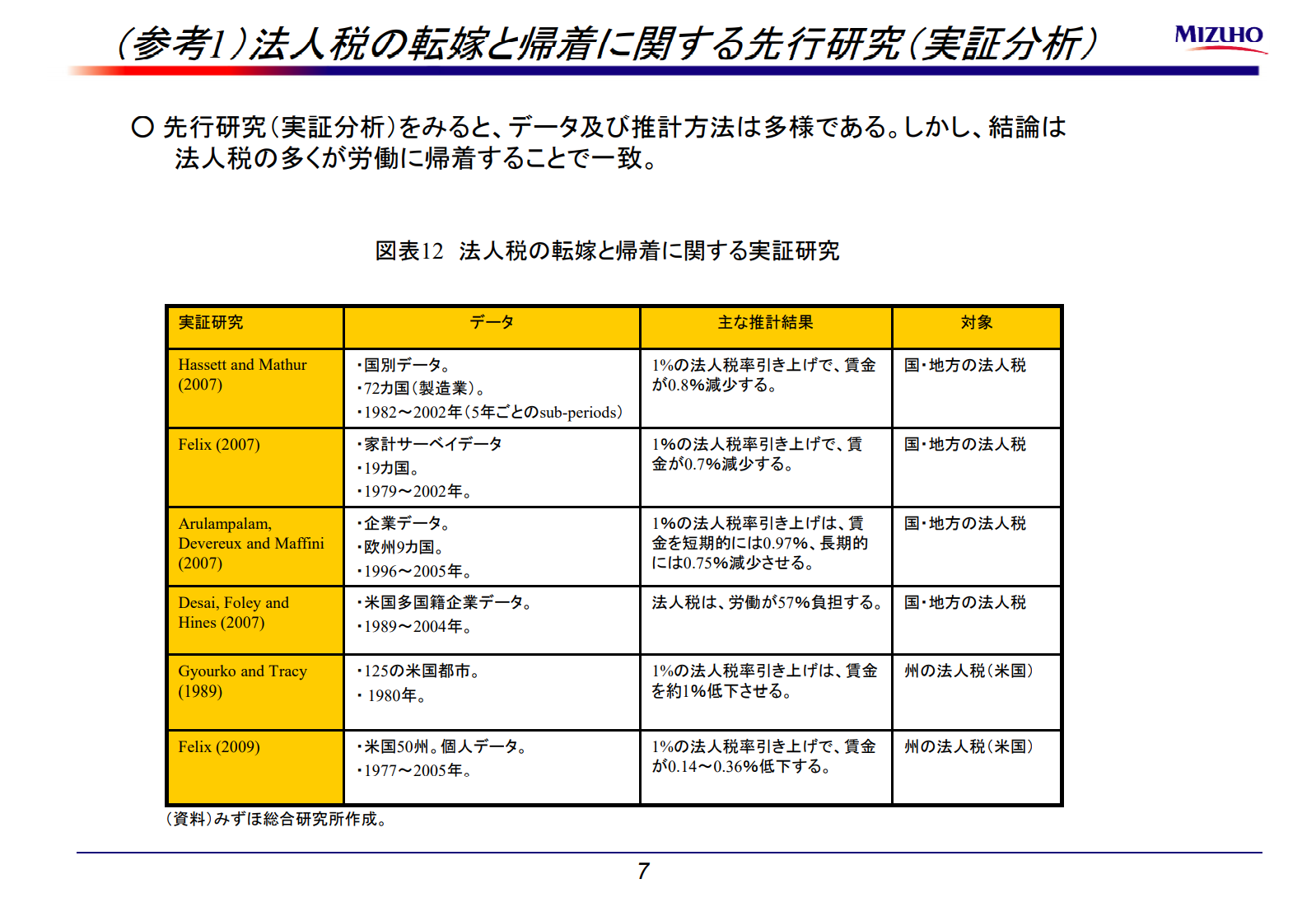

法人税の帰着先については既に多くの実証研究結果が残されています。

それによると……程度の差はありますが殆どの研究で「法人税の帰着は労働者に転嫁される」といった結論が導き出されています。

また私が目を通した複数の資料には、次のような共通点が有りました。

- ①法人税の帰着は「短期は資本所得、長期的は労働者所得」に向かう。労働者負担がどの程度化は研究によってもバラバラ(長期的には100%という研究結果も)だが、労働者に負担がかかるのは確定的。

- ②閉鎖経済モデルでは資本に負担が向かい、開放経済モデルでは労働者に向かう

尚、研究結果の中には「法人税率格差の過去3年平均が1%上昇したとき,労働者一人当たり賃金は15年間の累積で2万円から2.5万しか減少しない」「長期的には労働者に負担は向かうが、負担そのものは小さい」といった「あれ?意外と労働者に優しいんじゃ?」と言ったものも有りました。

しかし言い換えれば「あくまでも負担が小さいという話であって法人税増税そのものに賃金上昇や投資増加効果は確認されてない」という事でもあります。

こうした資料を読む限りでは、法人税増税がプラス効果満載の政策にはお世辞にも見えません。

もし違うというのなら教えて下さい。今までの確認されてきた雇用増・賃金増・投資増…それらの現象は法人税のお陰なのか?

世間で思われている「法人税のメリット」とは単純に好況下で起きる現象だったりしませんか?

法人税増税そのものに賃金や投資が増える効果って…

何かデータとかあるんですか? ※4

おわりに

「結局お前は法人税を下げて消費税を上げたいんだろ!!経団連や自民党と同じ新自由主義者が!!」

……この記事を読んだ方にはこういった感想を持たれた方もいらっしゃると思いますが、一つ誤解してほしくないことがあります。

私はこの記事を「法人税減税・廃止を訴える」つもりで執筆したつもりはありません。流布されている飛躍した法人税の俗説に「流石におかしいでしょ、根拠はあるんですか?」と言いたいだけです。

一言で法人税と言っても制度設計は様々で、投資減税や賃上げ減税などの制度と組み合わせれば良いという提案もあります。

現在では国際的な最低法人税率の取り組みが行われ、法人税引き下げ競争にもブレーキが掛かりました。

そういった中で法人税の制度設計を工夫し、有効活用する道を模索する必要はあると考えています。

そしてなによりも、根拠に乏しい俗説を信じると政策の誤ったイメージを広げ、まともな政策判断が出来なくなるというデメリットもあります。

「ただ消費税を廃止して法人税を上げれば格差是正ができる」と思っている人も少なくないでしょう。

正直に言いますが、私には「増税で景気がよくなる」とうそぶく増税論者達との違いがサッパリわかりません。 ↓

参照:菅首相のブレーン「増税で景気は良くなる」|日テレNEWS24

何故なら本質的に税金とは経済活動に悪影響をもたらす存在なのですから※6

増税に夢を見すぎです。

この記事が巷の税の議論にほんの僅かでも良い影響を与えられたらと思っています。

長々と書き綴りましたが、最後までお読みいただいて本当にありがとうございます。

参考文献・脚注

- マンキュー経済学Ⅰ ミクロ編 第4版 著:N・グレゴリー・マンキュー

- MMT現代貨幣理論入門 著:L・ランダル・レイ

- 最新 MMT[現代貨幣理論]がよく分かる本著:望月 慎

- 法人税の帰着 ―労働は法人税を負担しているのか?〈財務省財務総合政策研究所「フィナンシャル・レビュー」平成 28 年第2号 著:布袋正樹

- 法人税の帰着に関する動学的分析 ―簡素なモデルによる分析― 著:土居丈朗

- 償却資産にかかる固定資産税の法人実効税率への影響等 みずほ総合研究所 著:鈴木 将覚

- 法人税の帰着―労働は法人税を負担しているのか?― 著:布袋正樹

※1※2

原文から趣旨を保ちつつ、要約して引用しました。

※3

但し、望月氏を始め全てのMMTerが法人税廃止論者というわけではない。制度設計(累進的法人課税等)によっては格差是正にも働きうると望月氏は述べている。参照↓

※4 そういう実証データとか、本とか有ったら真面目に知りたいです。

※5 安定な徴収が見込める消費税は地方税にしたほうが良いとか、帰着で揉める上に抜け道の多い現在法人税制度は廃止して別の税金に統合orフラット化出来ないかな、とか考えてます。

※6 ピグー税のように望ましくない経済活動を抑制する為の税金は社会に好影響をもたらすじゃないかと思う方もいるでしょう。課税対象の「望ましくない経済活動」に税の悪影響を利用しているんです。

ライター:イワナガ Twitter:@iwa_Economics 自己紹介:一応社会人。 数学と経済学を日々学んでます。 精神疾患と腰痛を相手に2正面作戦を敢行中。

引用したからには当然株主への課税に賛成してくれるんですよねぇ?????

https://twitter.com/vajrashamon/status/1416757882314395657?s=20

それとこれとは話が別でーす