(おとな研究所編集部:まくろ×Ryuga)

※この記事は、(徹底精査!日本大改革プランの実現可能性① ー金融資産課税無き維新版BIの財源シミュレーションを本邦初公開!ー | おとな研究所 (otonaken.com))の後編となります。

前回は、日本維新の会の政策パッケージである「日本大改革プラン」について、正式発表の前段階で公表されていたBIの財源の内、金融資産課税が撤回されて発表された為、その分を国債発行した場合の収支、インフレ率、実質成長率などをシミュレーションしました。

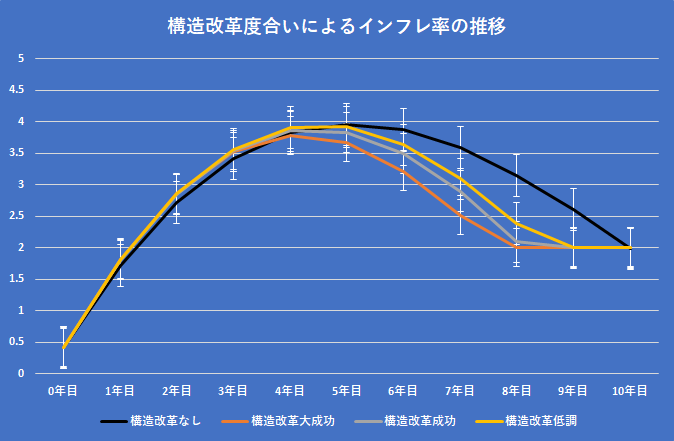

このシミュレーションから、構造改革がどの程度成功するかによってインフレやそれに伴うスタグフレーションを左右することが明確になり、BI収支における36兆円の赤字も6年後には黒字化できることが予測されました。しかし、構造改革が成功した場合でもインフレ率は4%近くまで上昇(3.7%)するため、当に高インフレと紙一重であり、仮に供給ショックでも起こればコントロール不能な高インフレに陥ってしまう危険性も考えなければなりません。そこで今回は、前回の試算を基に金融資産課税無きBIの実現可能性と、金融資産課税の有用性について対談形式で解説していきます。

Ryuga:千葉県在住の学生 まくろ:オーストラリア在住の学生 ユウ:司会(おとな研究所代表)

日本大改革プランを実現する上での金融資産課税の必要性

ユウ:日本大改革プランを実現するに当たって金融資産課税の導入は必要だと思いますか?

Ryuga:「日本大改革プラン」と途中段階の案として公表されていた「新所得倍増計画」の違いは、金融資産課税の有無です。そして、経済成長による税収増によってBI収支が黒字化するまで国債発行で賄うことが出来るかは、第一に構造改革が成功するか否か、第二に行財政改革でどの程度の財源を捻出出来るか、第三にその時の経済状況によって大きくぶれます。よって、私は金融資産課税を導入した方が、より実現可能性の高いプラン安定的なプランになると考えています。

前述の第三の理由について深掘りすると、前回の試算ではプラン開始時のGDPギャップ(インフレ率と相関関係がある)をコロナショック前の水準で仮定しています。ただ、日本大改革プランが実現する時期を考えると、次の衆院選で維新の会が獲得出来る議席は多くとも40議席と予測出来るので、その次の衆院選で野党第一党、そして3回目の衆院選で政権交代するという夢のようなとんとん拍子で躍進したとしても、実現までには10年以上はかかります。

そして、その10年後の経済状況の予想なんて出来る訳がないですし、供給ショックが起こる可能性も否定出来ません。ちなみに、100年に一度の経済危機と言われるものは、大体10年置きに訪れています(笑)

このようなことを申し上げると、よく「日本はデフレに悩まされてきたんだから、インフレの心配なんかいらない」と言われます。

確かに日本は、長期に渡るデフレ不況による経済低迷が続いてきたのは事実ですが、それもアベノミクスによって改善傾向にありました。また、コロナショックによって若干のデフレ傾向になりましたが、菅政権のマクロ経済政策は基本的にアベノミクスの路線を継承しているため、2%のインフレターゲットの下、マイルドインフレに向かっていくと予想出来ます。

また、アメリカを中心とした世界的な積極財政・金融緩和の流れによるインフレ傾向や、ワクチン接種の普及で各種行動制限が緩和される中でこれまでの自粛の反動による需要の急増、コロナパンデミックを経てサービス業の対価の引き上げなどによって、コロナショック後はインフレ傾向になるとの予想がエコノミストの大方の見方です。いずれにしても10年後にインフレ傾向なのか、デフレ傾向なのか(それはそれで問題ですが笑)は神のみぞ知る訳です。

前回の試算によれば、仮にプラン開始時の経済状況がコロナショック前と同じだと仮定して構造改革が成功した場合でも、インフレ率4%をぎりぎり抑えられるかどうかです。一般的にマイルドインフレ(望ましいインフレ率)は1~3%と言われ、4%であれば許容出来る数字ではあると言えます。しかし、それ以上の高インフレとなった時に予期せぬ経済ショックが起これば、コントロール不能な高インフレとなり、スタグフレーションに陥る可能性もあります。そして、それは即ち所得は上がらずに、インフレ税(貨幣価値の低下による事実上の課税)という負担だけが増えるという最悪の状況になりかねないということです。

このように、プランを実現する際の経済状況の予想がつかないことを考えれば、やはりインフレと紙一重な国債発行ではなく、税財源で制度設計するべきだと考えます。

まくろ:マクロ経済の観点からRyugaさんが説明してくれたので、私は構造論で申し上げます。まず、社会保障改革は恒久的制度であり、経済政策でありません。制度改革である以上、あくまでPBを重視するべきです。普遍的で持続可能な国民を守る社会保障の構築が目的にも関わらず、初年度に30兆円規模の穴を開けることは経済政策として是でも社会保障制度としては非です。

経済政策と社会保障政策は分けて考えるべきなのに、日本大改革プランを実行することで少なくとも5年間は大規模の赤字を出すことになってしまいます。突発的な経済事情が発生した際は問題です。

維新結党時からの政策理念である「フローからストックへ」

ユウ:「フロー(課税)からストック(課税)へ」はプランにおける税制改革におけるコンセプトです。金融資産課税が外されたことによってそれがだいぶ薄れたのではないでしょうか。

Ryuga:仰る通りで、金融資産課税の導入はBIの安定財源のみならず、「フロー(課税)からストック(課税)へ」という、日本維新の会結党当初からの政策理念を具体化したものでもあるはずです。これは、当時の橋下徹代表も度々言及していました。

当時の大阪維新の会代表、橋下徹氏の発言

そもそも、金融資産課税について、一部からは増税政策との声もありますが、財源として組み込まれていた新・所得倍増計画の財源案を見ると、消費税も法人税も所得税(BIによって実質的に)減税される上、BIへの統合に伴って国民年金の保険料も無くなります。その上で、固定資産性を適正化(増税)して金融資産課税が導入されますが、トータルでは減税となります。

即ち新・所得倍増計画における金融資産課税の導入は、「ストック課税の強化」ではなく、「フロー・ストック比率の是正」なのです。

まくろ:興味深い点として、インフレ率が4%、5%に達すると、維新が主張している2%の資産課税を導入するよりも資産の目減り額が増えることが挙げられます。インフレ税が課せられることによって資金がストックからフローに移っていくことは事実なのですが、過去にあまり例がないため試算はできません。

しかし大規模に発生した場合コントロールできないインフレーションとなってしまいます。その懸念が常にあることを考えると、この「日本大改革プラン」は、「全てが上手く言った場合にのみ成功する政策」で、まさに綱渡りだと言えます。

そして、先ほども申し上げたように、景気刺激策と社会保障政策は分けて考えるべきです。現在のようにデフレギャップある時のヘリマネは評価しますが、それは恒久的な支出である社会保障政策とは別でやるべきでしょう。

金融資産課税そのものの必要性

ユウ:最後に、金融資産課税そのものの必要性についてどう考えますか?

Ryuga:金融資産課税は、第一に恒久支出であるBI財源の内数十兆を数年間国債発行で賄えるかはその時のインフレ率に依存するため為。フロー・ストック比率を是正し、経済全体を活性化させる為。第三に自民党を支えてきた地方の豪族(有力者)の既得権益を打破し、不合理な格差を是正する為に必要な税制だと考えています。

第一の理由については既に解説しましたので、第二、第三の理由について申し上げたいと思います。税は様々な経済事象の誘因になるため、税制はバランスが大変重要となります。これは、税の再分配による格差是正についても同じことが言えます。現在、マイナンバーと銀行口座等の紐付けが進んでおらず正確な資産の把握が出来ていないが為に、極端にフロー課税に偏っています。税による再分配が資産に対しては殆ど行われずに所得ばかりに集中しているのが現状です。これにより、既に富を築くことが出来た人は安泰な一方、これから富を築こうとしている人には厳しい状況となっているのです。即ち、フローに極端に偏った税制が、固定的な格差の誘因となっているのです。

だからこそ、フロー課税の減税と金融資産課税の導入によるフロー・ストック比率の是正によって、税の誘因による格差を固定的なものから、一時的なものにする必要があると考えています。そして、これは貯蓄から投資、消費に流れることにもなる為、経済全体の活性化にも繋がるのです。ここまでご説明すれば、よく言われる法人税増税より、よっぽど筋の良い格差是正策であることがご理解頂けたのではないでしょうか。

最後に、日本大改革プランは日本が抱える諸問題を網羅的に解決することが出来る唯一無二の政策パッケージだと確信しています。(このプランが公表されるまでは、みんなの党のアジェンダを個人的にそう位置付けていましたが笑)そして、これぐらい大がかりな改革をしなければ、日本はジリ貧の一途を辿っていくだけだと思います。しかし、自民党政権には小手先の弥縫策的改革しかできません。だからこそ、時間はかりますが日本維新の会に政権を獲って頂いて、このプランを何としてでも実行して頂きたいのです。

ただ、いざ政権を獲得し、改革を実行しようと思った時にマスコミに精査されるのは実現可能性です。高インフレと紙一重の財源案では、実現可能性を疑問視される可能性が大いにあります。日本維新の会が責任政党として本気でこのプランを実現する為には、金融資産課税の導入を再検討し、より安全な制度設計をするべきだと考えます。

税が低い方が良いのは当たり前ですし、行財政改革や経済成長による税収増も重要ですが、税制の歪みを是正することや、どのような経済状況であっても実現出来る安定的な制度設計にすることも重要です。日本が再び輝く成長国家になるために必要不可欠である日本大改革プランが、より安定感のあるものにブラッシュアップされ、それを武器に日本維新の会が躍進していくことを期待しています。

まくろ:金融資産課税はとても重要です。今の日本の政治は、地方の有力者が自民党を通して自分の都合のいい規制を作るというもので、結果彼らは大きな資産を築きました。固定資産課税の増税はそうした人々の土地を統合するうえで重要な意味を持ちます。

更に、これからはほとんどの国民が固定資産を持たない時代になっていきます。そのような社会構造の転換を見越すと、大企業からの徴税という意味で資産課税の重要性は明らかなのです。そうした長期的なビジョンを持って政策立案していただきたいです。

終わりに

昨日、当記事の前編となる、日本大改革プランで公表されていたBIの財源の内、金融資産課税の撤回分を国債発行した場合の収支、インフレ率、実質成長率などをシミュレーションした記事を投稿したところ、大変多くの反響を頂きました。この場を借りて厚く御礼申し上げます。

この試算の目的は、日本大改革プランを実行する当たり、プランの実現可能性を議論する上でのモデルとして活用して頂くことでしたので、少なからずその一助にとなったことは望外の喜びです。なお、シミュレーションの詳細は、別途公開する準備を進めておりますので、暫くお待ち下さい。

最後に、昨日の記事をご覧頂いた音喜多駿参議院議員、藤田文武衆議院議員より、筆者のまくろ(https://twitter.com/ish_macross?s=20)と、Ruuga((1) Ryugaさん (@Sun220020918) / Twitter)に対して日本維新の会公式YouTubeチャンネルの番組である「維新deGO」への出演のオファーを頂きました。一学生ではありますが、意義深い対談にしていく所存ですので、是非ご期待下さい!

※この記事は、(徹底精査!日本大改革プランの実現可能性① ー金融資産課税無き維新版BIの財源シミュレーションを本邦初公開!ー | おとな研究所 (otonaken.com))の後編となります。

[…] […]

[…] 徹底精査!日本大改革プランの実現可能性① ー金融資産課税無き維新版BIの財源シミュレーションを本邦初公開!ー徹底精査!日本大改革プラ… […]

[…] […]