1.日本大改革プランとは

目次

先月17日、日本維新の会は税制改革、社会保障改革、成長戦略の3つの柱から成る(210517日本大改革プラン_記者発表版.pdf – Google ドライブ)政策パッケージ「日本大改革プラン-経済成長と格差解消を実現するグレートリセット-」を発表した。

まず、税制改革は、消費税・法人税・所得税(実質)といったフロー課税の大減税を行い、代わりにストック課税を強化することで、長年のデフレ不況の中で低迷してきた消費や投資を喚起し、経済成長に繋げるものである。尚、所得税はBI部分については非課税で、それ以外は2段階のフラットタックスとなると共に、各所控除や分離課税を廃止して総合課税となる為、「103万円の壁」などで制限を強いられてきた人々の就労意欲が増加するというメリットもある。

次に、社会保障改革は、基礎年金、生活扶助、児童手当等を月6万円(高齢者は増額)のベーシックインカム(以下、BI)に統合し、極限まで行政コストを削減すると共に、世代間格差や社会保障の崖(参考:普遍的な社会保障で強い日本を!【ポストコロナの社会像】 | おとな研究所 (otonaken.com))といったの現行の社会保障制度が抱える諸問題を解決するものである。

最後に、成長戦略は、「地方分権」「労働市場改革」「大・規制改革」「デジタル改革」で構成されているが、このプランのメインは労働市場改革だ。解雇規制の緩和(金銭解雇の導入)や、職業訓練の充実、BIを導入することなどにより、充実したセーフティーネットや再就職支援と労働市場の流動性を兼ね備えたフレキシキュリティへの転換を目指すものである。

以上の3つの柱から成るこのプランは、日本維新の会結党時の政策集である「維新八策」を具体化したもので、大きな目的は可処分所得を増加させることにある。また、これまで自民党政権が展開してきた微修正型の制度改革に対し、このプランは抜本的な制度改革案であり、自民党による国家経営への対案であるとも言えるのだ。

2.幻の新・所得倍増計画と日本大改革プランの違い

実は、日本大改革プランを発表する前の途中段階の案として公表されていた、「新・所得倍増計画」というものが存在する。この案ではBIの財源の一部として家計や企業等が保有する金融資産に対して課税する「金融資産課税」が盛り込まれていた。

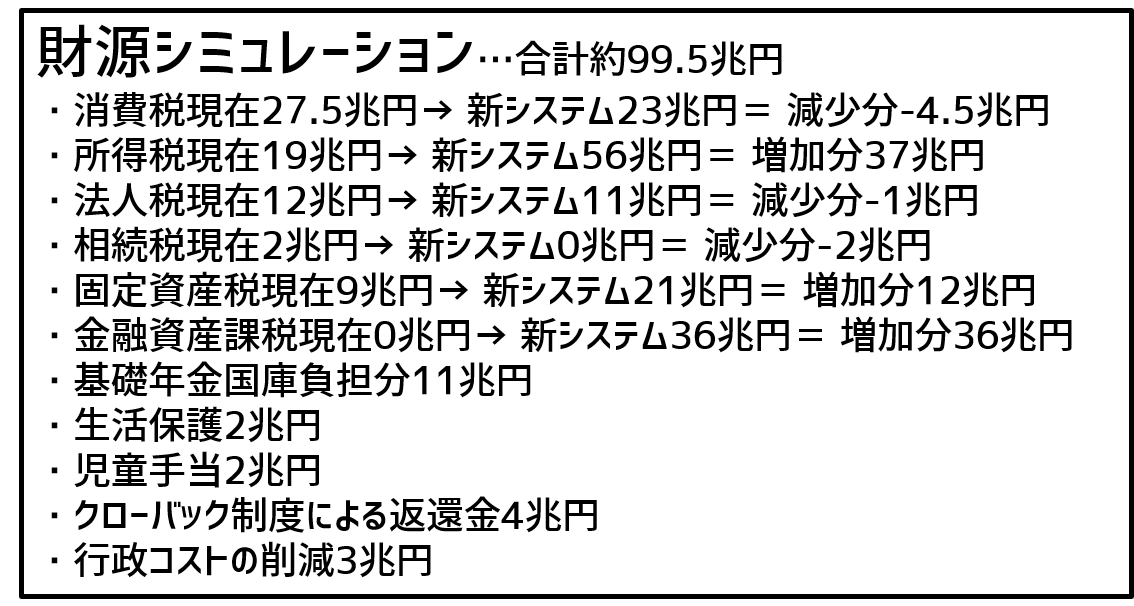

新・所得倍増計画において公表されていた、日本維新の会による財源シュミレーション(下の図は公表資料を基に編集部が作成)を見ると、税制改革による所得税の増加分と金融資産課税が主な財源であったことが分かる。総額99.5兆円のBI財源の内、金融資産課税で賄う分は36兆円であり、3分の1以上を占める主要財源であった。ただ正式発表に向けた党内議論を行う中で、「新税導入は増税部分だけを現政権につまみ食いされる」などといった意見が、一部の減税を声高に主張する方々によってSNS上で拡散されたせいか、大阪維新の会の地方議員などから「維新は大阪での地方行政において行財政改革によって財源を捻出してきた政党であり、新税に頼るのはおかしい」といった反発の声が上がり、結果として金融資産課税の導入は撤回された。ここでの問題点は、30兆円を超える財源を、果たして行財政改革や経済成長だけで捻出することが出来るのかと言う点である。

2つの違いをまとめると、金融資産課税が導入されるか否かと、財源案が公表されているか否か(日本大改革プランの方には財源が明記されておらず、後日発表する旨が公表されている。)に尽きる。そして、日本大改革プランでは金融資産課税が外された分の代わりとなる財源が無いため、その分は国債発行よって捻出する他無いということになる。そこで、ここからは金融資産課税の分を国債発行で捻出することが可能であるのかをシュミレーションしていく。

3.金融資産課税無き維新版BIの財源シミュレーション

試算に当たっての前提条件

前述のように金融資産課税を導入しない場合、当面の財源として国債発行が必要になり、これは日本維新の会も記者会見等で言及している。そして、過度な円高を防ぐには同等の金融緩和を行う必要がある為、事実上のヘリコプターマネー(以下、ヘリマネ)を行うことになる。そこで、下記の前提を基に成長率とインフレを検証していく。

まず、ヘリマネを行う必要がある額について下記の2パターンを想定。

・金融資産課税導入で想定されていた財源である36兆円全額をヘリマネする可能性

・徴税に係る捕捉率の強化で5兆円程度の財源を捻出し、残る31兆円をヘリマネする可能性

次に、様々な係数などについては下記のを条件を基に試算。

・試算開始時のの実質gdpや潜在gdp、税収(新・所得倍増計画における日本維新の会の財源シュミレーションから金融資産課税を外した額と国の税収を合算)などはコロナショック前のトレンドを基に仮定。

・インフレ率は、GDPギャップとの相関関係がある為、2000年以降の相関関係を基に試算。

・36兆円ヘリマネを行う場合、GDPに対する財政効果は乗数効果0.6で22兆円と仮定。

・経済成長からの税収の跳ね返りである「税収弾性値」について、本試算では財務省基準の1.1を採用。

・インフレを左右する潜在成長率は、直近の内閣府試算では0.8-1.0で推移しているが、日本大改革プランは規制改革や労働市場改革等が含まれている為、本試算では潜在GDPの上昇を考慮。

最後に、本試算は日本大改革プランを実行する当たり、不足財源を確保する為のヘリマネを何年続けることが出来るか、BI収支の黒字化の達成まで何年必要かを試算し、プランの実現可能性を議論する上でのモデルとして活用して頂くことを目的に行ったものである。

36兆円のヘリマネを行った場合のシュミレーション

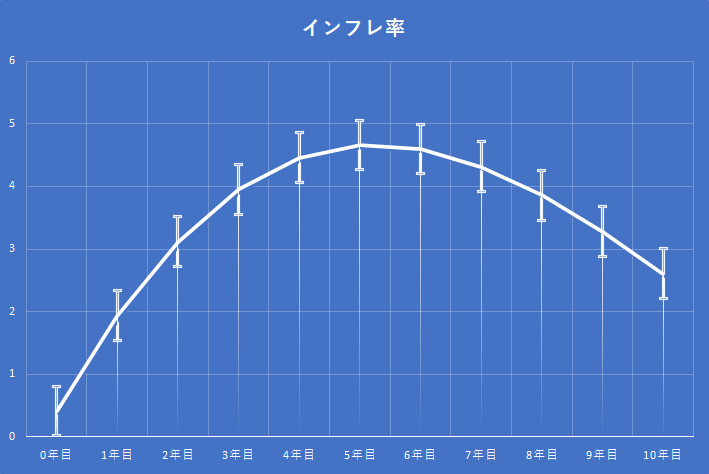

ここからは、上記の前提をベースとして、金融資産課税無しの日本大改革プランのシミュレーションを行う。試算の要は、36兆円(若しくは31兆円)分のヘリマネを行った場合のインフレ率と実質成長率が如何に変動するかである。

まずは、実質成長率について、プログラム初年度は約5%の成長がみられる。これは36兆円分の財政注入を行い、結果として、従来のGDP成長(約1%)に加えて約22兆円分GDP(4%相当)が上乗せされるからだ。それ以降は赤字額の削減により、毎年上乗せされるGDPは減ってくので、成長率もそこから鈍化していく。

ここで注目すべきは、8年目以降の成長率がゼロ以下となっているところだ。この理由はGDPギャップにある。GDPギャップとは潜在GDP(高インフレにならなくて維持できるGDP)と実際のGDPの差額の事を示している。経済政策や将来予測を行う上で、GDPギャップとインフレ率の相関を用いてインフレ率を予測する事ができる。そのメカニズムは以下のモデルの通りだ。

この様に、GDPと潜在GDPさえ分かれば、そのギャップを算出する事ができ、結果としてインフレ率を割り出す事ができる。この場合、潜在GDPは内閣府の定義に基づき、潜在成長率を1.1%(好景気により資本投入が増加する事を想定し、現在よりもやや高め)に設定している。その前提に基づきGDPギャップを計算すると、以下の通りになる。

この様に、GDPギャップは一時期8パーセント越えを記録した後、BI収支の黒字化達成などもあり、低下していく。ここから求められるのがインフレ率の予測だ。この予測では平成12年(2000)以降の相関関係のデータを基に計算した。

ここで、何故8年目以降がマイナス成長になっても、追加で経済対策が打ち出せない理由が出てくる。基本的に、成長率を押し上げる経済対策には積極財政政策と金融緩和政策があり、これらの政策はインフレ率を押し上げる側面がある。しかし、8年目以降のインフレ率は2%を大幅に超えており、これ以上有効需要を創出する政策が行われると、更に高インフレを招く要因となる。結果的に高インフレかつ低成長の「スタグフレーション」という状況が生み出されてしうのだ。

31兆円のヘリマネを行った場合のシュミレーション

ただし、このシミュレーションは「36兆円分」の積極財政を行った場合であり、実際には行財政改革や、マイナンバーの活用等による徴税における補足率上昇などにより、5兆円程度の追加財源を確保できる可能性が高い。インフレ率も36兆円の場合、5年目には約4.7%を記録するが、31兆円の財政出動となった場合、4%以内に収まる事となる。初年度の成長率が5%から4%へ下がる為、その反動であるスタグフレーション期のマイナス成長も0.1ポイントは改善される。

ここからの試算は、大阪の地方行政において行財政改革によって財源を捻出した実績のある日本維新の会の改革実行力への期待も込め、31兆円シナリオの方をベースに計算していく。

日本大改革プランにおける構造改革による潜在成長率の予測

これまでのデータを見ると、今の経済状況下で日本大改革プランを実行するとほぼ必ずスタグフレーションに陥ってしまう事が明らかになった。GDPのギャップが正の方向に拡大し、高インフレを誘発する為だ。

しかし、日本大改革プランには 規制改革や労働市場改革等もパッケージの中に含まれている。これは、社会全体の全要素生産性を高める政策である。即ち、これらの構造改革が行われば、潜在GDPも上昇し、結果としてヘリマネを行ってもGDPギャップがそれ程拡大しないと言う事となる。そこで、ここからは複数の構造改革シナリオをベースにスタグフレーション回避の方法を模索していく。

まず最初に、潜在成長率は労働投入、資本投入と全要素生産性の上昇で測る事ができる。(参考:徹底分析!日本経済の現状と行方② ー金融緩和、積極財政、構造改革。全てが成長の必要条件ー | おとな研究所 (otonaken.com))オイルショック以降、バブル崩壊以前には労働投入は約1パーセント弱上昇し、資本投入は約1.5%台、全要素生産性は年率約2%程度上昇し、潜在成長率は約3から4パーセント上昇していたが、近年では潜在成長率は1%弱にまで下がっている。

労働投入は雇用者数と労働時間によって左右されており、近年は0パーセント台前半で推移している。日本大改革プランにおいて労働投入量の増加に繋がる政策は組み込まれていない上、少子高齢化と長時間労働の是正によって労働投入量はマイナスとなることも予測されるが、ここでは更なる高齢者や女性の労働投入と外国人就労者の増加を見込み、2年目まで0.2%、それ以降は0.1%の上昇と仮定する。

資本投入は基本的にその時々の経済状況にも左右されるため、日本大改革プランでGDPギャップが上昇する事により同時に上昇し、10年かけて先進国で平均値である年率0.8%に到達すると仮定する。

そして、日本大改革プランにおける構造改革によって上昇が見込まれる全要素生産性に関しては、成功の度合いによって異なるパターンを用意した。サッチャー・ブレア改革と同レベルに成功した場合、生産性が年率2%成長にまで上昇するシナリオ、ある程度成功し、年率1.5%程度の成長となるシナリオ、そして構造改革が低調に終わり、生産性成長は1%程度までにしか上らないシナリオ。この三つを使用して、スタグフレーションが回避できるかを検討していく。

構造改革の成功度合いによって達成可能な成長率

まず最初に、潜在GDPの上昇することに伴う余裕発生による成長余地を比較していく。

この場合、プログラム開始後のインフレを許容し、インフレ率の下限を2%と定めた場合、GDPギャップと比例して達成可能な成長率を比較している。この場合も6年目と7年目はインフレ率が2%を超えてる為、財政政策や金融政策等を行えずに1%以下の成長を記録するが、構造改革が大成功した場合は8年目から成長率が回復し始め、長期的に安定した3%前後の成長が見込める。

他のシナリオでも9年目には回復を始じめ、2.5%から2%程度の安定成長を続けられる事になる為、スタグフレーションは完全に回避はできないが、ある程度の回避は出来ると言う事になる。

構造改革の成功度合いによって決まるインフレ率

この上記シナリオでは、プログラム開始期のインフレも、構造改革の度合いによっては過熱を抑える事が出来る。

構造改革なしと大成功シナリオを比較した場合、最大値自体は4%と3.7%と、大差はないが、インフレ率低下開始時期が一年早まる事により、最終的な物価の違いは0年目を100とすると、135と130と、5ポイント差が出てくる。よって、消費者に対する「インフレ税」はかなり低減される事となり、マイナスの影響を低減する事が出来る。

ヘリマネによる財政への影響

ここまではマクロ経済に与える影響を検討してきたが、ここからは財政に与える影響を考えていく。ヘリマネを行うと、勿論GDPが上昇していくため、その分は税収で帰ってくる。そして、それを税収弾力値1.1を基に税収の推移を計算すると、税収は大幅に伸び、開始一年目の税収100兆円が、十年目には160兆円を超える試算となっている。そこに、BIを物価上昇と連動させて支給したとしても、5、6年目までにはBI収支の黒字達成は可能となる。

更に、物価上昇分以外の支出増加が無いと過程した場合、政府全体のプライマリーバランスも経済好転により、プログラム開始8年後までには黒字化を達成出来る事は可能となる。

4.まとめ

今回の試算によって、構造改革がどの程度成功するかによってインフレやそれに伴うスタグフレーションを左右することが明確になった。また、一見すれば膨大に見えるBI収支における36兆円の赤字も6年後には黒字化できることも分かった。

しかし、予期せぬ経済ショックが起これば間違いなく高インフレとなる。当に高インフレと紙一重であり、綱渡りのようなプランなのだ。

ただ、実現する時にどのような経済状況であっても安定的に進める事の出来る方法がある。それは、当初の予定であった金融資産課税を導入し、ヘリマネに頼らない事だ。これならば、万全なプランと言えるだろう。

次回は、今回の試算を基に金融資産課税無きBIの実現可能性と、金融資産課税の有用性について対談形式で解説し、僭越ながら日本維新の会の政策担当者に対して、金融資産課税の再検討を促していきたい。

[…] […]

[…] […]

[…] 徹底精査!日本大改革プラ…徹底精査!日本大改革プランの実現可能性② ー維新版BIにおける金融資産課税の必要性を徹底議論!ー […]

[…] 関連記事:徹底精査!日本大改革プランの実現可能性① ー金融資産課税無き維新版B… […]