ライター:経世済民大学生 @LiberalismStu

※この記事は、ゲストライターによる寄稿記事です。おとな研究所編集部や所属ライターが作成した記事ではありません。なお、寄稿の応募はコチラから誰でも可能です。

消費税はここ数十年の日本の政治の中において、特に重要な議題の一つであった。そして10%にまで増税された今でも、消費税を含めた税制のあり方をめぐっては激しい議論がある。

しかしその一方、国政政党で消費税廃止まで踏み込んで主張している政党・政治家は少ない。というよりむしろ異端である。現に、消費税廃止にまで言及している国政政党は、れいわ新選組と日本共産党のみであり、かなり「トンデモ」扱いされている節がある。しかし本当に「トンデモ」なのだろうか?

今回は「消費税廃止なんて無理でしょ笑」と思われている諸君に、「むしろ消費税廃止一択なのでは?」と納得してもらうべく、この短い記事の中で格闘してみようと思う。

多少とも経済に関心がある方には、今回は基本的な話が多いように映るかもしれない。しかし、基本的な話から消費税は廃止すべきであるという結論に至ることができるのならば、それこそ意義があると言えるのではないだろうか。

そもそも税は財源ではない

目次

「は?税は財源だろ???」と思われる方も多いと思う。一回落ち着こう。確かに「消費税は社会保障の財源として使われます」と政府与党は散々喧伝していた。それが嘘となれば大変なことだ。

でもよく考えてみてほしい。みんなが税金として払って、そして「財源」として使われているとされる通貨は、いったいどうやって生まれたのか。

答えは一つ。「政府が通貨発行し、それを支出として民間に供給した時に生まれた」のである。簡単にいうと、「私たちの持ってるお金は、そもそも政府が供給したお金」って話。

一般的・常識的には「先に納税があって、後に政府支出がある」と考えられている。でもそれおかしくない?あなたが税金を納めるお金はどこからきたのか?あなた(あるいはあなたの会社)の客の支払いである。では、その支払いのお金はというと、それはその人が別の客から受け取った支払いである。そうやって遡っていくと、その答えは、通貨発行者の「日本銀行」へとたどり着く。よく考えれば、紙幣は「日本銀行券」という名称なのだから当たり前だ。

つまり、まず最初に日本銀行を含む統合政府(政府とその子会社たる日銀を統合して考えるときの呼び名)が通貨を発行していなければ、そもそも納税など出来ようもないということなのである。

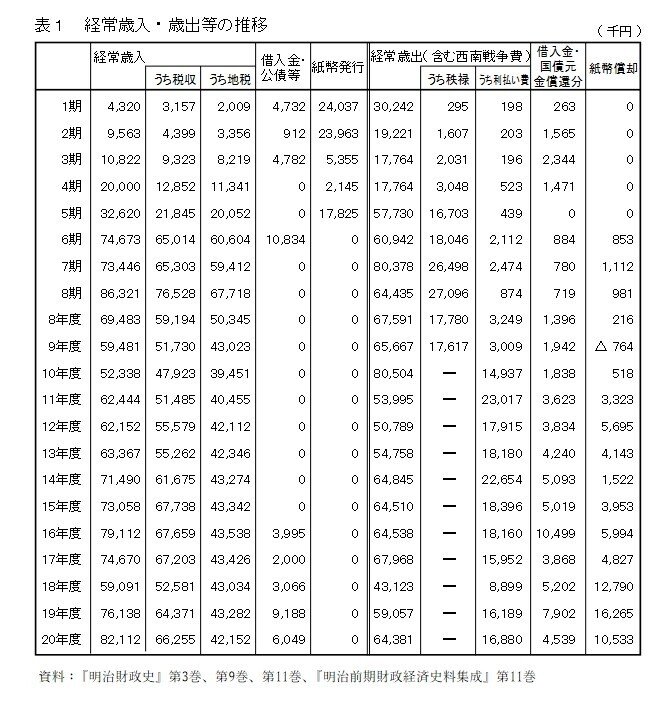

実際、下記の表(大森徹「明治初期の財政構造改革・累積債務処理とその影響」より引用)にて一目瞭然だが、明治の初期には歳入の大半を紙幣発行によって賄っていたのである。(明治6年以降は、発行主体が国立銀行に移ったものの、貨幣発行自体がなくなったわけではない)

本当は、「先に政府が支出して貨幣を供給して、後に国民がそれを用いて納税する」というのが現実であって、順番がまるっきし逆なのである。だとしたら、「税金を財源に支出する」なんて変な話だ。

そもそも通貨発行権を持っている統合政府が税金のみを財源として使わなければならないという、ある種の「縛りプレイ」をしなければいけない理由など本来ありはしない。現状はただ「税収を財源として使っているように見せている」だけなのである。

現在でも、政府が国債を発行し、それを日銀が金融緩和と称して買い上げている。これは事実上、日銀の国債直接引き受けと何ら変わらず、要するに統合政府は、国債発行した分だけ通貨発行しているということになる。しかし、懸念すべきインフレ率は2%にはとても届かない。

この現実の中のどこに「財源は税でなくてはならない」という主張が入り込む隙があろうか(反語)。いやない。

じゃあ、「消費税が社会保障の財源のために必要である」というのは、本来的に嘘なんじゃない?はい、嘘です。以上。

この議論の要点は、「我々の税金が社会保障や公共サービスを支えているんだ」という常識をぶっ壊すところにある。そんな事実はないからである。

税の役割の観点から検討する消費税の価値

でも、だからといって「税は不要だし、政府はいくらでも歳出を増やして良い」という話にはならない。では、税は何のためにあるのだろう?

答えは人によって多少異なるが、その役割は大体3つに分けられる。①景気を安定させるため、②所得(再)分配のため、③悪行を減らすため、である。

では、この「税は財源という役割として必要なのではない」という発想を忘れずに、以上の3つの税の役割の観点から、消費税がどのように評価されるのかを検討していこう。

「消費税は安定財源」という一見メリットのようなデメリット

税の役割の一つ目は「景気を安定化させるため」というものだ。これは一般的に「ビルトインスタビライザー効果」と呼ばれている。法人税が良い例で、原則としては法人税は純利益に課税されるため、好況で黒字の企業が多いときは税収が増え、不況で赤字の企業が多い時にはそもそも課税されず税収が減る、という仕組みになっている。

つまり、「法人税は、好況や不況・インフレやデフレの時に、自動的に反対方向に振れる動きをするため、経済が安定する」という話である。これは比較的基本的なことで、財務省のホームページにおいても同様の説明がなされている。

税制は、好況期には税収増を通じて総需要を抑制する方向に作用し、不況期には逆に税収減を通じて総需要を刺激する方向に作用することで、自動的に景気変動を小さくし経済を安定化する役割を果たしています。

1 「税」の意義と役割を知ろう—もっと知りたい税のこと 平成30年6月 : 財務省

これは、累進課税をとっている所得税にも同じような傾向があると言える。

しかし消費税はどうだろうか?不況・デフレになったら税収が減るだろうか?いや殆ど減らない。しかし財務省はこの事実を認めた上で、なぜかこれをメリットとして喧伝している。

消費税収は、経済動向等の変化に左右されにくいという特徴があります。そのため、皆さんの生活を支える社会保障制度を安定的で持続可能なものにするための財源としてふさわしい税です。

消費税率引上げについて : 財務省

あれ?おかしくないか???さっきまで「不況期には逆に税収減を通じて総需要を刺激する」ことが税制の役割と言っていたのに、舌も乾かぬうちに真逆のことを言っている。こんなの「不況の時に生活が苦しくても国民から金をむしりとり続けます!」と言っているようなものでしょう。

消費税肯定論のロジックがおかしいことを確認したところで、実際にこれらの税は不況時にどのように作用しているのかを確認してみよう。

この一般会計税収の推移のグラフを見て貰えば一発でわかるが、リーマンショックのあった2008,2009年には、リーマンショック直前の好況であった2007年と比べて法人税、所得税の税収が大幅に下がっていることがわかる。法人税に至っては半分以下になっている(14.7兆円→10.0兆円→6.4兆円)。不況時においては、むしろこれでいいのである。

しかし消費税はどうだろう?もう一度グラフを見てみよう。不況だろうが好況だろうが、殆ど変化していないことがわかる(10.3兆円→10.0兆円→9.8兆円)。

上記のように、消費税が社会保障の財源などでは全くないことを前提として考えれば、この「消費税は景気調整機能を果たさない」という事実はむしろデメリットでしかない、ということをご理解いただけると思う。

逆進性のある消費税が「公平な税」?

消費税が経済安定化に殆ど寄与しない税ということをご理解いただいた上で、続いて二つ目の機能である「所得(再)分配機能」という観点から消費税を検討していこう。(「再」がかっこ付きなのは、税は財源ではないため、厳密には再分配ではないからである。しかし便宜上、これ以降は鉤かっこは省略させて頂く。)

所得再分配機能というのは、所得税などの累進課税によって、憲法上要請される「応能負担の原則」を実現し、国民間における格差の是正を図るものであると言える。財務省によっても同様の説明がなされている。

所得税や相続税の累進構造等を通じ、歳出における社会保障給付等とあいまって、所得や資産の再分配を果たす役割を果たしています。

では、消費税に所得再分配機能があるのか、それが問題となる。

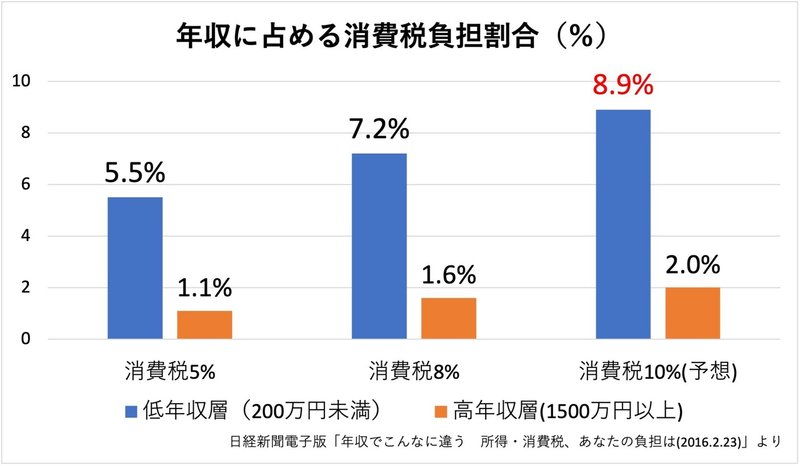

答えは「NO」。むしろ消費税には、低所得者ほど実質的な負担が重いという「逆進性」が指摘され、問題視されている。

このグラフを見れば一目瞭然だが、むしろ低所得者層に過剰な負担を強いているのが実態である。よって、消費税は所得の再分配機能という観点からも正当化されず、むしろ有害である。

※ここで問題になるのが、「消費税はリタイア世代にも負担させるので、世代間においては公平だ!所得税は現役世代にばかり負担を強いて不公平だ!」という主張である。確かに一聴した限りでは、この言説に説得力があるようにも思える。

しかしよく考えてみてほしい。社会保障、特に年金制度の目的は、「働けなくなった高齢者世代の生活を公助によって支える」という目的であったはずだ。それなのに、働けなくなった世代にまで消費税という負担を強いる必要がどこにあろうか。むしろ生活に必要な費用を増加させて、年金額を上昇させる圧力にしかならない。

「資産がある高齢者はどうするんだ!」というような意見もありそうだが、その場合には相続税という形で所得の再分配が行われる。世代間格差が問題だというなら、相続税の累進性を高める、捕捉性を上げる、などの議論をすべきであって、消費税がどうこうという議論はナンセンスである。

結局のところ「世代間格差が問題だ!」という主張は、「年金制度を支えている財源は税金だ」という誤謬が生み出しているものなのだ。

消費税は「消費への罰金」という現実

さて、ここで税の最後の機能、「悪行を減らすこと」の話に移ろう。これは前の二つに比べるといささか違和感を覚えるかもしれない。じゃあ例えば、所得税は所得という「悪」に対する罰金・課税なのか?一見そうは見えない。

しかし現に、タバコ税は喫煙への罰金、炭素税は環境負荷に対する罰金として機能する。交通違反の罰金も、租税の一種と見做せば、悪行に対する罰金・課税の最たるものである。

所得税は一見すると、所得という「善」への課税のように見えるが、所得税が累進課税であることを考えると、所得税は「極端な格差」という「悪」に対する罰金・課税と見なすこともできるであろう。(その意味では、低所得者にも所得税を課すのは不合理といえるかもしれない)

このような観点から消費税を見ると、消費税は「消費への罰金」であるという事実が見えてくる。

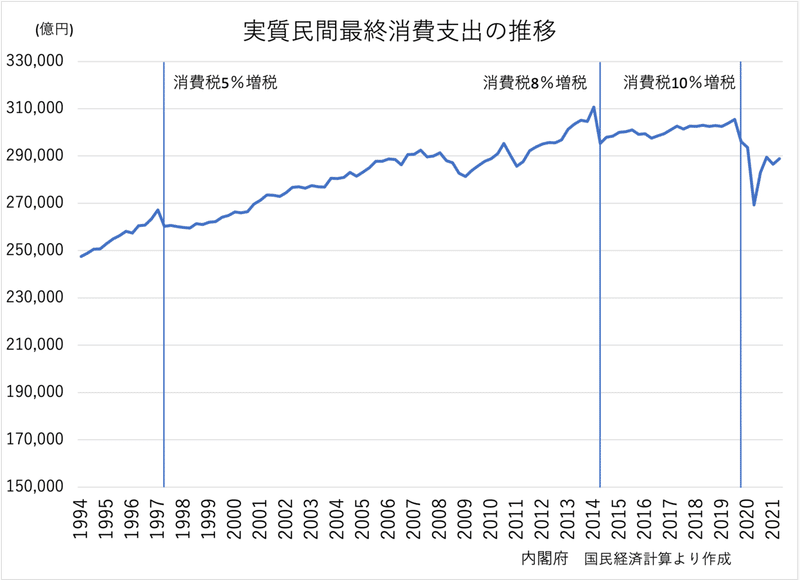

上記のグラフを見ればわかるように、消費税を増税するごとに民間消費は落ち込み、増税前の水準に回復するのに毎度数年以上を要しているのである。消費税10%増税に至っては、消費税8%増税以前の水準に回復する前に決行しており、人工的な「弱り目に祟り目」状態だったと言わざるを得ない。

このように、消費税は「消費への罰金」としての機能を名実ともに果たしている。日本の貿易依存度は世界207ヵ国中185位であり、OECD諸国の中でアメリカに次いで2番目に貿易依存度の低い、堂々たる内需立国なのである。そんな国で、度重なる消費税増税で内需をいじめ抜いてきたのである。もはや「失われた20年」ではなく、「いじめられた20年」と言った方が適切だ。

「ヨーロッパはどこも消費税率高いから、日本も見習うべきでは?」というよくある誤解

ここまでで、①消費税は景気安定化にも資さず、②所得再分配にはむしろ逆効果であり、③消費への罰金として日本経済を停滞させてきた、という事実が明らかになった。では最後に、「でもヨーロッパはどこも消費税率高いじゃん!?」というよくある疑問に答えて終わろう。

(1)まず前提として、先も述べたように、日本はOECD諸国の中でアメリカに次いで2番目の内需立国である、ということである。つまり、日本で消費税を導入・増税することは、他国でのそれよりも遥かに経済への悪影響が大きいのだ。

(2)次に重要なのは、EU諸国の消費税標準税率は15%以上と高い代わりに、どこの国も大幅な軽減税率を導入している、という事実である。

EU MAG(駐日欧州連合代表の公式ウェブマガジン)の記事➚によれば、EU加盟国の中で軽減税率を未導入の国はデンマークのみで、その一ヵ国を除くすべての国で、生活必需品等に対し軽減税率をかけている。この軽減税率は低所得者の負担を軽減し、実質的に累進課税と同様の機能を果たしている。

対して日本の軽減税率は、食料品と(何故か)新聞に限られ、軽減税率の幅も2%と非常に小さい。よって、日本の消費税の方がより逆進的であり、問題を孕んでいると言える。

(3)最後に、最も重要なことは、EU加盟国の殆どは通貨発行権を持っていない(放棄している)ということである。

周知の事実だが、EUでは一部を除いた多くの加盟国が共通通貨ユーロを使用している。そのためそもそも通貨発行権を持っておらず、「税は財源ではない」という原則が妥当しないのだ。言ってしまえばユーロ使用国は、財政的な仕組みだけで言えば地方自治体に近い。ギリシャの財政破綻は、夕張市の財政破綻と大体同じようなものであると理解して差し支えない。

よって、独自通貨と独立した中央銀行を保持している日本は、ユーロ使用国とはそもそも全く状況が異なるということである。

上記三点の理由より、「消費税の標準税率が高い欧州を真似て、日本も消費増税するべき!」という議論がいかに脆弱か、お分かりいただけたと思う。

ここまでつらつらと消費税という税がいかに悪税かについて述べてきたが、反論はむしろ歓迎したい。この記事を読んでくださった皆様が、税制のあり方について今一度考えを深めるきっかけとなれば幸いである。

※この記事は、ゲストライターによる寄稿記事です。おとな研究所編集部や所属ライターが作成した記事ではありません。なお、寄稿の応募はコチラから誰でも可能です。

筆者:経世済民大学生 Twitter:@LiberalismStu

ランディレイ教授も消費税は悪税と説いてしましたね

[…] 先日、「税は財源だ!持続可能な税制を考える。」という記事がおとな研究所にて掲載された。これは、私が以前に寄稿させていただいた「消費税という有害無益な税…」という記事に対する反論記事だ。このような反論が出てくることは、私たちも記事の最後でも述べている通り、むしろ歓迎したい。また、このような議論をさせていただけるのは、ひとえにおとな研究所さんの寛容さあってのことである。この場を借りて感謝を申し上げたい。 […]